1. Modelul Behrens-Feichtinger

O serie întreagă de modele „fizice” microeconomice au fost elaborate, dintre acestea unele relativ simple. Ca extensia la economie a modelului neliniar Richardson a cursei înarmărilor [16], pentru care controlul prin aplicarea forţei stabilizatoare poate fi realizat în condiţii optime [10], modelul Behrens-Feichtinger, se referă la două firme având strategii asimetrice de investiţie.

Modelul se referă la

evoluţia vânzărilor (xn şi yn) a două firme competitive

pe aceeaşi piaţă de bunuri (cu strategii de investiţie asimetrică şi activă

pentru ambele firme). Dacă o firmă nu investeşte, în publicitate, cercetare,

re-tehnologizare şau dezvoltare este de aşteptat ca vânzările firmei

respective să scadă exponenţial, cu un factor ce caracterizează situaţia

concretă de pa piaţă a firmei, şi fiecare firmă are posibilitatea să

investească pentru a-şi creşte vânzările. Fiecare firmă are o abordare

diferită a strategiei de investiţie, firma X investeşte numai dacă are un

avantaj asupra firmei Y, iar cealaltă firmă dor dacă are o poziţie

dezavantajoasă. Dacă firma X este mai mică şi nu investeşte – se comportă

defensiv, iar firmaY, fiind mai mare, dacă este superioară competitorilor, nu

investeşte nici ea– se comportă agresiv. Putem deci descrie o evoluţia a

vânzărilor celor două firme, într-o scală discretă de timp -

![]() reprezentând valoarea vânzărilor firmei X la momentul n

temporal – prin:

reprezentând valoarea vânzărilor firmei X la momentul n

temporal – prin:

![]() ,

,

![]() .

.

cu

a

şi

b

(0 <

a,

b

<

1) fiind ratele temporale la care vânzările ambelor fire scad

în absenţa investiţiilor (scădere exponenţială). Ideal funcţia

![]() este o funcţie treaptă definită ca fiind zero pentru

este o funcţie treaptă definită ca fiind zero pentru

![]() şi egală cu a pentru

şi egală cu a pentru

![]() , dar funcţia treaptă poate fi aproximată cu

, dar funcţia treaptă poate fi aproximată cu

![]() , unde c caracterizează panta trecerii de la 0 la

a pentru funcţie (

, unde c caracterizează panta trecerii de la 0 la

a pentru funcţie (![]() reconstituie funcţia treapta), si măsoară gradul de

neliniaritate.

reconstituie funcţia treapta), si măsoară gradul de

neliniaritate.

2 Dezvoltarea modelului microeconomic

Pentru a adapta modelul microeconomic la condiţii de evoluţie dinamică mai apropiate de condiţiile reale vom introduce o serie de modificări care au ca scop dezvoltarea acestui model matematic şi extinderea aplicabilităţii sale.

Pentru început propunem adăugarea unui termen aleator privind cunoaşterea

diferenţei dintre vânzările celor două firme, aşa cum se întâmplă în

realitate, nu întotdeauna avem informaţia corectă despre vânzările firmei

concurente, ci doar informaţii având un anumit grad de probabilitate. De

aceea funcţia neliniară ce modelează declanşarea alocării de fonduri către

investiţii o vom modifica folosind o variabilă aleatoare distribuită

Gaussian ![]() (de medie c şi varianţă

(de medie c şi varianţă

![]() ), ce măsoară gradul de incertitudine privind cunoaşterea

vânzărilor concurente,

), ce măsoară gradul de incertitudine privind cunoaşterea

vânzărilor concurente,

![]() .

.

Natura distribuţiei poate să nu fie Gaussiană, dar acest lucru va fi analizat ulterior. Termenul este echivalent cu introducerea unui zgomot decizional privind momentul la care va avea loc o anumită investiţie.

![]() ,

,

Termenul fiind echivalent cu introducerea unui zgomot în valoarea investiţiilor.

![]() ,

, ![]()

unde indicele superior

face referire la agentul comercial, pe piaţă fiind M astfel de agenţi.

Cuplarea se face prin termenul ![]() , presupunând că piaţa este o piaţă cu cerere „fixă” sau

lent variabilă, V reprezentând valoare cererii întregii pieţe pentru

portofoliul de produse-servicii considerate. Desigur, într-un model mai

elaborat, valoarea acestei mărimi va putea depinde de suma investiţiilor

agenţilor comerciali (prin generarea şi condiţionarea interesului pentru

produse...), de mărimi care să vină din exteriorul sistemului considerat,

creşterea sau scăderea puterii de cumpărare, a oportunităţilor sau modificarea

legislaţiei, etc.

, presupunând că piaţa este o piaţă cu cerere „fixă” sau

lent variabilă, V reprezentând valoare cererii întregii pieţe pentru

portofoliul de produse-servicii considerate. Desigur, într-un model mai

elaborat, valoarea acestei mărimi va putea depinde de suma investiţiilor

agenţilor comerciali (prin generarea şi condiţionarea interesului pentru

produse...), de mărimi care să vină din exteriorul sistemului considerat,

creşterea sau scăderea puterii de cumpărare, a oportunităţilor sau modificarea

legislaţiei, etc.

Analiza dinamicii neliniare a modelului microeconomic

Interesant de arătat că

în funcţie de valoarea coeficientului c avem de a face cu diferite evoluţii

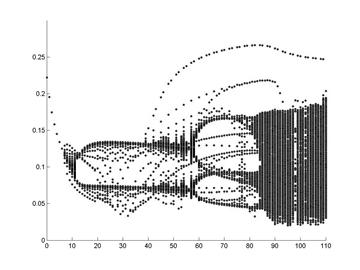

temporale ale sistemului, în Figura 5 fiind reprezentat arborele cu bifurcaţii

realizat pentru cazul ![]() , reprezentând domeniul de valori posibile pe care le poate

lua variabila X funcţie de modificarea coeficientului c.

, reprezentând domeniul de valori posibile pe care le poate

lua variabila X funcţie de modificarea coeficientului c.

|

Fig. 5.

Arborele cu bifurcaţii realizat pentru variaţia coeficientului funcţiei

„treaptă”

|

Se observă că o manifestare haotică este condiţionată de valori mari ale coeficientului c, ceea ce înseamnă o pantă mare a funcţiei treaptă!

Expresiile care vor definii dinamica neliniară a modelului microeconomic sunt:

![]()

![]()

unde a, b şi c sunt parametrii de investiţie (constante

pozitive). Termenul neliniar descrie influenţa investiţiei la timpul n asupra

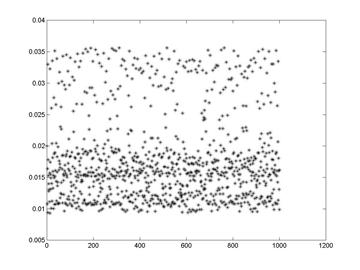

vânzărilor la timpul (n+1). În figura de mai jos este prezentată evoluţia

temporală a vânzărilor firmei X, pentru setul de coeficienţi de mai sus,

pentru ![]()

|

Fig. 6.

Seria temporală haotică, discretă, a vânzărilor firmei X.

|

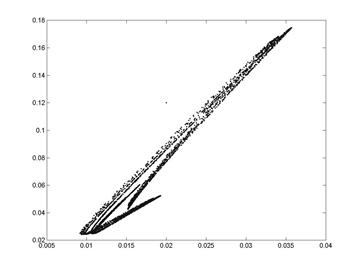

O altă serie de informaţii pot fi obţinute din analiza

traiectoriei dinamice a sistemului în spaţiul stărilor (fazelor). În figura de

mai jos prezentăm, pentru aceeaşi parametrii şi valori iniţiale evoluţia

traiectoriei necontrolate, care este 2D datorită numărului de variabile

libere.

|

Fig. 7.

Evoluţia în spaţiul fazelor pentru sistemul necontrolat

|

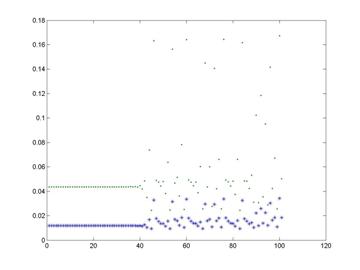

În analiza dinamicii sistemului o altă

caracteristică importantă este acea a poziţiei punctelor fixe, punctele de

iniţializare ale stării sistemului pentru care traiectoria în spaţiul fazelor

este punctuală, sistemul îşi conservă valorile variabilelor. Un calcul sumar

arată o valoare a punctelor fixe ![]() , pentru parametrii prezentaţi mai sus. Existenţa dinamicii

haotice este încă odată pusă în evidenţă de evoluţia temporară a variabilelor

X şi Y, vezi figura de mai jos, unde datorită limitărilor în precizia

, pentru parametrii prezentaţi mai sus. Existenţa dinamicii

haotice este încă odată pusă în evidenţă de evoluţia temporară a variabilelor

X şi Y, vezi figura de mai jos, unde datorită limitărilor în precizia

|

Fig. 8.

Evoluţia variabilelor X şi Y în apropierea punctelor fixe

|

calculelor, punctele fixe găsite sunt aproximative, traiectoria temporară redevenind haotică după un număr de paşi temporari datorită abaterii acestora de la valoarea exactă şi dependenţei exponenţiale a traiectoriilor haotice de valorile iniţiale.

Predictibilitatea haosului este limitată în ultimă instanţă de puternica dependenţa a traiectoriilor viitoare de condiţiile iniţiale.

Să ne referim la

calculul coeficientului Lyapunov care se referă la modul în care două

traiectorii iniţial adiacente, separate de un interval infinitezimal, se

separă în timp, ![]() , adică

, adică

. Dacă se cunoaşte modul de modelare ala datelor cu anumite

ecuaţii, putem calcula coeficientul Lyapunov local folosind definiţia

sa:

. Dacă se cunoaşte modul de modelare ala datelor cu anumite

ecuaţii, putem calcula coeficientul Lyapunov local folosind definiţia

sa: ![]() . Dacă avem două puncte iniţiale separate prin

. Dacă avem două puncte iniţiale separate prin

![]() ,

, ![]() şi

şi ![]() , şi o hartă 1D,

, şi o hartă 1D,

![]() , atunci după o iteraţie separarea dintre cele două

traiectorii va deveni

, atunci după o iteraţie separarea dintre cele două

traiectorii va deveni ![]() şi deci

şi deci ![]() . Iar coeficientul Lyapunov global prin mediere pe

multe iteraţii

. Iar coeficientul Lyapunov global prin mediere pe

multe iteraţii ![]() . În cazul 2D,

. În cazul 2D, ![]() , atunci când condiţiile iniţiale sunt separate de

, atunci când condiţiile iniţiale sunt separate de

![]() infinitezimal (

infinitezimal (![]() ), şi după o iteraţie traiectoriile sunt separate de

), şi după o iteraţie traiectoriile sunt separate de

![]() şi

şi ![]() , (derivatele parţiale...) şi definim cel mai mare

exponent Lyapunov:

, (derivatele parţiale...) şi definim cel mai mare

exponent Lyapunov: ![]() ,

,

adică

, cu

, cu ![]() este tangenta direcţiei creşterii maximale (vectorul

tangentă), care evoluează conform

este tangenta direcţiei creşterii maximale (vectorul

tangentă), care evoluează conform

![]() şi este independent de

şi este independent de

![]() după multe iteraţii, deoarece oricare două condiţii

iniţiale se vor orienta pe direcţia întinderii maxime. Aici

după multe iteraţii, deoarece oricare două condiţii

iniţiale se vor orienta pe direcţia întinderii maxime. Aici

![]() semnifică coeficientul Lyapunov de-a lungul direcţiei

maxime de separare a traiectoriilor – primul coeficient Lyapunov.

semnifică coeficientul Lyapunov de-a lungul direcţiei

maxime de separare a traiectoriilor – primul coeficient Lyapunov.

În decursul

iteraţiilor paralelogramul condiţiilor iniţiale (![]() ,

,![]() ) se distorsionează tipic prin alungirea (creşterea

separării traiectoriilor) cu preponderenţă a unei direcţii. Aria

paralelogramului scade, iar el devine mai comprimat, cu direcţia comprimării

schimbându-se la fiecare iteraţie. Această comportare a spaţiului stărilor

(micşorarea volumului şi alungirea...) se datorează termenilor din afara

diagonalei matricei Jacobian

) se distorsionează tipic prin alungirea (creşterea

separării traiectoriilor) cu preponderenţă a unei direcţii. Aria

paralelogramului scade, iar el devine mai comprimat, cu direcţia comprimării

schimbându-se la fiecare iteraţie. Această comportare a spaţiului stărilor

(micşorarea volumului şi alungirea...) se datorează termenilor din afara

diagonalei matricei Jacobian  ,

, ![]() şi

şi ![]() . Pentru a calcula aria paralelogramului după prima iteraţie

să observăm că aria paralelogramului, în cazul în care termenii din afara

diagonalei matricei Jacobian sunt nuli (nu se deformează, aria dreptunghiului

maximal), este

. Pentru a calcula aria paralelogramului după prima iteraţie

să observăm că aria paralelogramului, în cazul în care termenii din afara

diagonalei matricei Jacobian sunt nuli (nu se deformează, aria dreptunghiului

maximal), este ![]() , iar regiunea goală are aria

, iar regiunea goală are aria

![]() , astfel încât aria ce rămâne paralelogramului este

, astfel încât aria ce rămâne paralelogramului este

![]() , determinantul Jacobian-ului, si deci raportul expandării

ariei este

, determinantul Jacobian-ului, si deci raportul expandării

ariei este ![]() . Descriind paralelogramul în termenii direcţiei de maximă

separare a traiectoriilor

. Descriind paralelogramul în termenii direcţiei de maximă

separare a traiectoriilor ![]() , şi a direcţiei perpendiculare pe aceasta,

, şi a direcţiei perpendiculare pe aceasta,

![]() în 2D ... şi

în 2D ... şi![]() în 3D, – al doilea coeficient Lyapunov, în acest

sistem de coordonate rotit

în 3D, – al doilea coeficient Lyapunov, în acest

sistem de coordonate rotit ![]() , adică

, adică ![]() , care generalizează în dimensiuni mai mari suma

coeficienţilor Lyapunov (este logaritmul expansiunii raportului

hiper-volumului) – a nu se uita că

, care generalizează în dimensiuni mai mari suma

coeficienţilor Lyapunov (este logaritmul expansiunii raportului

hiper-volumului) – a nu se uita că

![]() variază pe orbită şi dă suma coeficienţilor locali

Lyapunov. Suma exponenţilor globali se obţine prin medierea

variază pe orbită şi dă suma coeficienţilor locali

Lyapunov. Suma exponenţilor globali se obţine prin medierea

![]() de-a lungul orbitei. Expansiune globală a ariei nu poate să

fie pozitivă pentru o orbită mărginită, dacă sistemul are un atractor atunci

expansiunea trebuie să fie negativă, corespunzând cu o contracţie a

condiţiilor iniţiale pe atractor. Cunoscând determinatul Jacobian-ului şi

primul coeficient Lyapunov se poate dermina uşor, pentru cazul 2D, din

de-a lungul orbitei. Expansiune globală a ariei nu poate să

fie pozitivă pentru o orbită mărginită, dacă sistemul are un atractor atunci

expansiunea trebuie să fie negativă, corespunzând cu o contracţie a

condiţiilor iniţiale pe atractor. Cunoscând determinatul Jacobian-ului şi

primul coeficient Lyapunov se poate dermina uşor, pentru cazul 2D, din

![]() al doilea coeficient Lyapunov.

al doilea coeficient Lyapunov.

Pentru a

determina dacă un sistem este haotic este suficient să se determine cel mai

mare coeficient Lyapunov (![]() ), dacă se doreşte estimarea predictabilităţii medii este

nevoie de toţi coeficienţii pozitivi, altfel este nevoie de întreg spectrul

de exponenţi Lyapunov.

), dacă se doreşte estimarea predictabilităţii medii este

nevoie de toţi coeficienţii pozitivi, altfel este nevoie de întreg spectrul

de exponenţi Lyapunov.

Pentru

calculul numeric a celui mai mate exponent Lyapunov (în orice dimensiune)

trebuie să evaluăm numeric derivata de-a lungul direcţiei de maximă expansiune

şi să-i mediem logaritmul de-a lungul traiectoriei:

![]() alegem condiţiile şi separarea iniţială în orice direcţie,

alegem condiţiile şi separarea iniţială în orice direcţie,

![]() şi

şi ![]() (mărimea vectorului

(mărimea vectorului

![]() ,

, ![]() trebuie să fie mult mai mică decât scala schimbării

curgerii dar de câteva ordine de mărime mai mare decât precizia numerică);

trebuie să fie mult mai mică decât scala schimbării

curgerii dar de câteva ordine de mărime mai mare decât precizia numerică);

![]() iterăm un pas temporal şi determinăm

iterăm un pas temporal şi determinăm

![]() şi

şi ![]() , prima orbită neperturbată şi a doua cea perturbată;

, prima orbită neperturbată şi a doua cea perturbată;

![]() modificăm poziţia celei de a doua traiectorii de la

modificăm poziţia celei de a doua traiectorii de la

![]() la

la ![]() , pentru a menţine orbitele apropiate (la

, pentru a menţine orbitele apropiate (la

![]() ) pe măsură ce lăsăm direcţia să se orienteze pe cea a

maximului expansiunii;

) pe măsură ce lăsăm direcţia să se orienteze pe cea a

maximului expansiunii; ![]() adăugăm mărimea

adăugăm mărimea

![]() la o medie dinamică de-a lungul traiectoriei şi sărim la

pasul

la o medie dinamică de-a lungul traiectoriei şi sărim la

pasul ![]() până când media pare să conveargă. Dacă sistemul este o

curgere, se împarte media rezultată

până când media pare să conveargă. Dacă sistemul este o

curgere, se împarte media rezultată

![]() la pasul temporal h astfel încât unităţile să fie

cele corecte.

la pasul temporal h astfel încât unităţile să fie

cele corecte.

Dacă avem acces

doar la datele directe putem folosii metoda numerică de mai sus cu modificarea

că în loc să perturbăm orbita (![]() ), căutăm în seria temporală punctele apropiate în spaţiul

stărilor ale căror orbite le-am urmărit pentru câţiva paşi temporali sau până

ele se separă prea mult, când alegem alte puncte apropiate, dar în aceeaşi

direcţie

[17].

Algoritmul presupune divergenţa exponenţială dar nu o verifică şi deci nu

poate distinge haosul de zgomot. O altă metodă este aceea de a înainta prin

seria temporală căutând cel mai apropiat punct

), căutăm în seria temporală punctele apropiate în spaţiul

stărilor ale căror orbite le-am urmărit pentru câţiva paşi temporali sau până

ele se separă prea mult, când alegem alte puncte apropiate, dar în aceeaşi

direcţie

[17].

Algoritmul presupune divergenţa exponenţială dar nu o verifică şi deci nu

poate distinge haosul de zgomot. O altă metodă este aceea de a înainta prin

seria temporală căutând cel mai apropiat punct

![]() de fiecare punct

de fiecare punct

![]() din spaţiul împachetat temporal m-dimensional, după care

mediem logaritmului ratei de separaţie a acestor două puncte pe următorii k

paşi temporali

[18].

Cel mai mare coeficient Lyapunov este dat de

din spaţiul împachetat temporal m-dimensional, după care

mediem logaritmului ratei de separaţie a acestor două puncte pe următorii k

paşi temporali

[18].

Cel mai mare coeficient Lyapunov este dat de

![]() , la valori intermediare ale lui k (valorile mici ale

lui k deoarece punctele nu s-au aliniat pe direcţia expansiunii maxime, iar

cele mari deoarece se pot apropia de dimensiunea atractorului şi să cauzeze

deviaţii de la exponenţială), aici

, la valori intermediare ale lui k (valorile mici ale

lui k deoarece punctele nu s-au aliniat pe direcţia expansiunii maxime, iar

cele mari deoarece se pot apropia de dimensiunea atractorului şi să cauzeze

deviaţii de la exponenţială), aici

![]()

În principiu

putem distinge prin această metodă haosul de zgomotul

![]() , unde coeficientul Hurst este

, unde coeficientul Hurst este

![]() (vezi analiza R/S), şi ar trebui să avem

(vezi analiza R/S), şi ar trebui să avem

![]() , adică panta

, adică panta ![]() nu ar trebui să fie constantă, faţă de cazul haosului unde

panta graficului

nu ar trebui să fie constantă, faţă de cazul haosului unde

panta graficului ![]() ar trebui să fie constantă (o regiune substanţială de

proporţionalitate

ar trebui să fie constantă (o regiune substanţială de

proporţionalitate ![]() trebuie să fie evidentă în cazul haosului).

trebuie să fie evidentă în cazul haosului).

Este foarte importantă cunoaşterea sau estimarea coeficienţilor Lyapunov deoarece de valoarea lor depinde modul de evoluţie a sistemului:

• l < 0: indică comportare convergentă către un atractor stabil sau un singur punct fix

• l > 0: indică comportare haotică, deviaţiile iniţiale cresc exponenţial şi sistemul este foarte sensibil la condiţiile iniţiale

• l = 0: indică stabilitate marginală. Valorile lui r cu ®l 0: marchează puncte de bifurcaţie unde un atractor devine instabil şi este înlocuit de unul cu perioadă dublă

• l ® - ¥: exponent divergent marchează orbite superstabile în care deviaţiile (apropiate atractorului) dispar extrem de rapid

Coeficient Lyapunov pentru modelul microeconomic, se calculează plecând de la funcţiile de iteraţie ale hărţii

![]()

![]()

şi este întotdeauna posibil să se scrie o hartă D-dimensională în termenii unei hărţi 1D, proiecţia traiectoriei pe axa de observaţie, folosind termeni întârziaţi ai observabilei, dar în general numărul termenilor întârziaţi depăşesc D).

Matricea Jacobiană (cazul sistemului fără control, de dimensiune 2) este

![]()

![]()

![]()

![]()

De exemplu, pentru setul

de valori iniţiale şi ale coeficienţilor (cu

![]() )

) ![]() , coeficientul

, coeficientul ![]() şi ştiind valoarea determinantului

şi ştiind valoarea determinantului

![]() , găsim valoarea celui de la doilea coeficient

, găsim valoarea celui de la doilea coeficient

![]() .

.

În figurile de mai jos

sunt prezentate suprafeţele de evoluţie a valorilor acestor doi coeficienţi,

pentru setul de coeficienţi listaţi mai sus, pentru condiţii iniţiale

![]() , şi

, şi ![]() .

.

|

Fig. 9.

Suprafeţele de evoluţie a valorilor coeficienţilor Lyapunov 1 şi 2 pentru

sistemul „liber”

|

Se observă că valoarea

principalului coeficient Lyapunov este pozitivă, implicând o comportare

haotică, indiferent de valorile iniţiale de pornire ale iteraţiilor. Dintr-o

analiză similară, funcţie de valorile coeficienţilor, se determină condiţiile

pentru apariţia haosului, care sunt

![]() .

.